|

为进一步拉动民间投资服务实体经济,财政部和国家税务总局在近期出台的《关于创业投资企业和天使投资个人有关税收试点政策的通知》(财税〔2017〕38号,以下简称38号文)中明确规定,有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的个人合伙人可以按照对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。概括起来讲,就是符合条件的创投企业个人合伙人可将其投资额的70%从分得的经营所得中进行抵扣。下面仅对用于个人合伙人投资额抵扣的“分得的经营所得”进行简要分析。

一、个人合伙人从合伙创投企业“分得的经营所得”类型

(一)个人合伙人从合伙企业分得的所得类型

1、个体工商户生产经营所得

《财政部、国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税〔2000〕91号,以下简称91号文)规定,合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户生产经营所得”项目,适用5%~35%的五级超额累进税率,计征个人所得税。

2、利息、股息、红利所得

《国家税务总局关于<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函[2001]84号,以下简称84号文)规定,合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为个人合伙人的利息、股息、红利所得,按“利息、股息、红利所得”项目,适用20%税率计征个人所得税。

综上,依据现行税收政策规定,目前个人合伙人从合伙企业分得的所得,仅可能涉及到两类所得------“个体工商户生产经营所得”和“利息、股息、红利所得”(见表一)。除此之外,暂无其它。

表一:个人合伙人分得所得类型表

(二)个人合伙人从合伙创投企业“分得的经营所得”类型

依照91、84号文,与其它合伙企业的个人合伙人一样,合伙创投企业个人合伙人分得的所得类型也包括“个体工商户生产经营所得”和“利息、股息、红利所得”。但是,38号文规定的用于投资额抵扣的从合伙创投企业“分得的经营所得”,仅指“个体工商户生产经营所得”,并不包括“利息、股息、红利所得”。

之所以这样规定,主要原因是目前的“利息、股息、红利所得”税收优惠较多,如上市公司差别化政策、转增股本5年分期纳税政策等,如果“利息、股息、红利所得”与“个体工商户生产经营所得”均用于抵扣创投企业个人合伙人的投资额,会使抵扣环节涉及较多的税收政策,明显增加税务机关的管理难度。当然,随着试点地区经验的逐步积累,将来扩大用于投资额抵扣的所得类型也不是不可能。

这里还要特别强调,目前有少数地方政府出台文件,规定合伙企业的有限合伙人“分得的经营所得”按照“利息、股息、红利所得”项目计征个人所得税。由于38号文规定用于投资额抵扣的所得类型仅限于“个体工商户生产经营所得”,所以,这部分有限合伙人从合伙企业“分得的经营所得”,如果按照“利息、股息、红利所得”项目计征个人所得税,将不能用于抵扣其投资额。

至此,38号文规定的用于创投企业个人合伙人投资额抵扣的经营所得类型仅有一个—“个体工商户生产经营所得”(见表二),不包括“利息、股息、红利所得”。

表二:抵扣个人合伙人投资额的所得类型

二、个人合伙人从合伙创投企业“分得的经营所得”的计算方法

由于38号文规定用于抵扣投资额的个人合伙人“分得的经营所得”仅指个体工商户生产经营所得,故此处仅讨论个人合伙人分得个体工商户生产经营所得的计算方法。

(一)个人合伙人从合伙企业分得“个体工商户生产经营所得”的一般计算方法

依照91号文,合伙企业生产经营所得=收入—成本—费用—损失;合伙人按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额;比照个人所得税法的“个体工商户生产经营所得”项目,适用5%~35%的五级超额累进税率,计征个人所得税。即“先分后税”。

关于分配比例,《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)明确规定,按合伙协议约定、合伙人协商决定、合伙人实缴出资比例、合伙人数量平均等方法确定分配比例,计算每个合伙人的应纳税所得额。

例1.A合伙企业有三名个人合伙人甲、乙、丙,2016年度A企业收入100万元,成本50万元,费用20万元,损失10万元;合伙协议约定的分配比例分别是甲50%、乙30%、丙20%。则2016年度A企业生产经营所得=100-50-20-10=20(万元)。再按照50%、30%、20%比例进行分配,甲、乙、丙各自分得经营所得10万元、6万元、4万元。依照“先分后税”的原则规定,可否直接将这10万元、6万元、4万元分别确定为甲、乙、丙的应纳税所得额?显然还需要考虑个人合伙人费用减除(42000元/年、人)问题。

(二)个人合伙人费用减除的环节确定

个人合伙人42000元/年的费用应该在哪个环节减除呢?是在“先分后税”的“分”之前,还是在“分”之后呢?这是一个极易被人忽视的问题。

部分人认为,只要将42000元/年的个人合伙人费用在计算应纳税所得额时予以减除就行了,不用考虑减除的环节问题。但事实上,由于多个合伙人的所得分配与其费用减除存在匹配问题,所以,减除环节的确定将影响到个人合伙人的税负。

如例1的A企业,按规定要减除甲、乙、丙三人的个人合伙人费用,即4.2×3=12.6(万元)。那么如何减除呢?是把12.6万元一并从A企业的经营所得中减除,再依据合伙协议划分每个合伙人的所得,进而计算个人所得税?还是先依据合伙协议划分每个合伙人的所得,再由个人合伙人分别减除4.2万元,然后计算个人所得税?通俗地讲,是将所有个人合伙人费用在分配所得之前一并减除,还是分配所得后由个人合伙人分别减除?或许有人会问,这有问题吗?两种方法在税收方面有差别吗?

1、两种计算方法的差异性

(1)分配所得之前减除个人合伙人费用

甲:应纳税所得额=(20-12.6)×50%=3.7(万元);

应纳税额=3.7×20%-0.375=0.365(万元)。

乙:应纳税所得额=(20-12.6)×30%=2.22(万元);

应纳税额=2.22×10%-0.075=0.147(万元)。

丙:应纳税所得额=(20-12.6)×20%=1.48(万元);

应纳税额=1.48×5%=0.074(万元)。

甲、乙、丙三名合伙人均需缴税,个人所得税额合计为0.586万元。

(2)分配所得之后减除合伙人费用

甲:应纳税所得额=20×50%-4.2=5.8(万元);

应纳税额=5.8×20%-0.375=0.785(万元)。

乙:应纳税所得额=20×30%-4.2=1.8(万元);

应纳税额=1.8×10%-0.075=0.105(万元)。

丙:应纳税所得额=20×20%-4.2=0(万元);

应纳税额=0(万元)。

仅需甲、乙两名合伙人缴税,个人所得税额合计为0.89万元。

可见,两种计税方法是有一定差异的,那么应采用哪种方法呢?

2、合法性与合理性考量

(1)从合理性角度看,合伙企业合伙人分配所得多数是按约定分配的,有的人可能分配得多些,有的人可能分配得少些,如将所有个人合伙人费用(4.2万元/年、人)一并减除,就必然会将所有合伙人的税负进行一定程度的平均。所以,在分配所得之后减除个人合伙人费用的合理性无疑更好些。

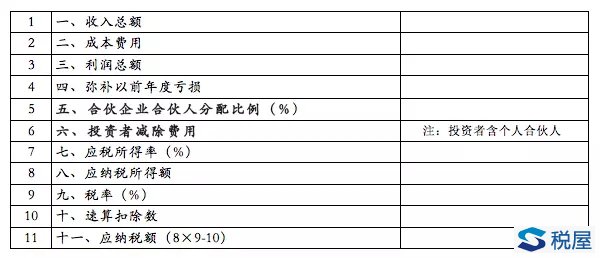

(2)从合法性角度看,关于个人合伙人费用减除环节问题,除了“先分后税”的原则规定,目前可作为依据的是《个人所得税生产经营所得纳税申报表》(见表三),其表间逻辑关系表明了立法者的态度。

表三:《个人所得税生产经营所得纳税申报表(A表节选)》

从表三可以看出,合伙企业在个人合伙人之间分配的经营所得是未减除个人合伙人费用的。即先分配经营所得,再由个人合伙人分别减除4.2万元的费用。

(三)个人合伙人从合伙创投企业“分得的经营所得”与其费用减除

38号文中用于抵扣投资额的“分得的经营所得”,如果是尚未减除个人合伙人费用的经营所得,那么例1中丙合伙人分得的经营所得就是4万元,尚不够减除个人合伙人费用(4.2万元/年)的。如果用分得的这4万元经营所得去抵扣丙合伙人的投资额,明显缺乏合理性。所以,38号文“分得的经营所得”宜理解为个人合伙人从合伙创投企业分得的经营所得减除个人合伙人费用(4.2万元/年)后的余额,这样方能更好地实现投资额抵扣的充分性与完整性。

当然,上述分析是针对一名个人合伙人仅投资一家合伙企业的情形。如果一名个人合伙人同时投资多家合伙企业,4.2万元/年的个人合伙人费用仅能选择一处减除,不可以重复减除。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容