|

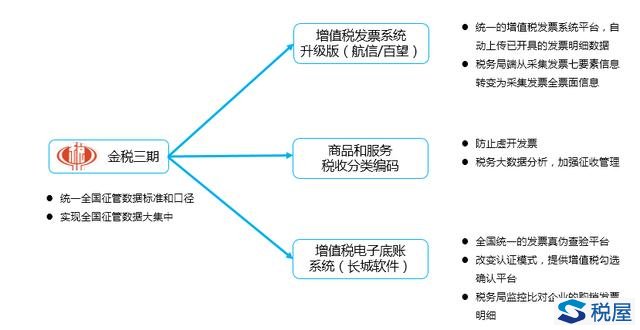

2016年5月1日后,建筑、地产等4大行业全面实施“营改增”调整,至今一年多的时间,有的企业享受到了减税的红利,而部分企业却是税负只增不减,甚至由于管理不当将企业置于法律法规边缘而全然不知,企业想要分得减税这块“蛋糕”,还需积极改进企业内部管理,以更加适应新税制。 增值税管理“内忧外患” 涉及多专业如何“大一统”? 随着一年多的实践,地产行业的营改增调整已逐步迈入了深水区,增值税的管理已不仅仅只是财务线需要考虑的事情,增值税的影响已渗入到企业各业务线: 由于房屋的建造、销售周期过长的行业特性,地产运营不得不从进、销项税额互抵节奏的视角出发,重新审视单项目内甚至多项目间的计划进度,做到工程、营销进度的平衡。 进项层面,地产招采线是接收进项发票、管理进项税的第一线,无论是从供方资源构成的调整(即供方库中一般纳税人、小规模纳税人的配比调整)、符合营改增模式下的比价模型的制定,还是进项凭证的获取、查验、保存及交接等方面,招采人员都需要重新思考与招采流程优化,甚至需要对供应商进行重新考察。 同时,成本的管理也需要适时地从“含税价管控”向“价税分离后的不含税价管控”转变,进而适应公司新的利润测算模型管理要求;而且过渡期的新老项目划分测算工作、历史合同以及发票信息清算工作,都容不得地产成本线做片刻的懈怠;快速调整和适应新模型、确保各项目成本不失控的工作,已刻不容缓。 销项层面,营销人员的话术是否需要调整?认购书、合同模板是否需要调整?现场财务人员发票开具流程(正式发票、预售不征税或营业税补开发票的不同场景)是否需要调整?业务变更(换退房、更名变更等)是否需要配合发票的变更?甚至应纳销售额以何种口径计算?这些问题都是需要地产营销线及财务线共同考虑的。 对于财务线本身的要求也更高了,除了需要牵头指导并配合相关部门的工作之外,对于进、销项发票的管理,对于纳税申报数据的统计整理,甚至对于税负平衡的分析,都要求不能出现任何的纰漏和差池,不然给企业带来的也许不仅仅是税费的增加了; 与此同时,营改增政策颁布后,政策补丁频出,且各地税局对于政策的解读都不统一,仅地产行业开票时的备注栏信息就有几十种甚至更多不同的规则,而且“金税三期”的调整及应用推广,使得税务机关能够轻松了解各企业的经营状况,查违防伪工作更是又快又准。这也倒逼企业不得不规范税务流程,实现更加精细化的经营与管理。

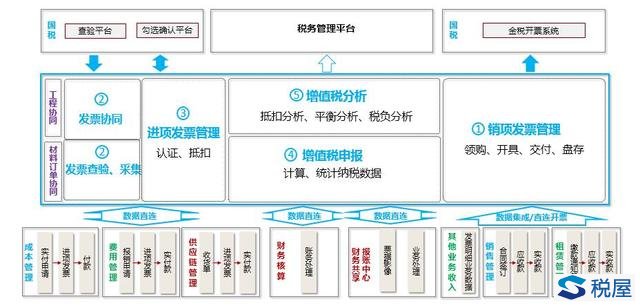

以上如此深的业务流程重构、如此多的多部门协同工作、如此高的数据统计要求、如此短的适应调整时间,增值税管理“任重而道远”,如何梳理与固化业务流程、降低部门协作的时间成本、计算实时准确的业务数据,达到“快速适应新税制,降低多方风险”的目的呢? 基于房地产业务特点 形成“业财税”整体解决方案 结合国税的信息化体系和房地产的业务特点,地产企业应建立一套行业特有的增值税管理体系。 首先,需要统一管理口径,对原来的各业务环节进行“价税分离”,进项包括采招、成本和费用管理,销项包括售楼和租赁业务。 其次,由于增值税发票管理比较严格,管理不妥当可能涉及到违法,且纳税申报也非常复杂,所以增值税管理体系,需要包括进项发票管理、销项发票管理、纳税申报和税负分析。 进项发票管理需结合企业成本、费用等支出业务流程管理进项发票,同时连接国税的认证和底账系统进行认证抵扣工作;销项发票管理需结合企业销售、租赁等收入业务流程管理销项发票,同时连接国税的税控系统进行发票开具工作;业务管控+发票管理支撑纳税申报和纳税分析;业务数据与发票数据再生成会计凭证,输出到财务体系中。最终形成一个“业财税”整体解决方案。

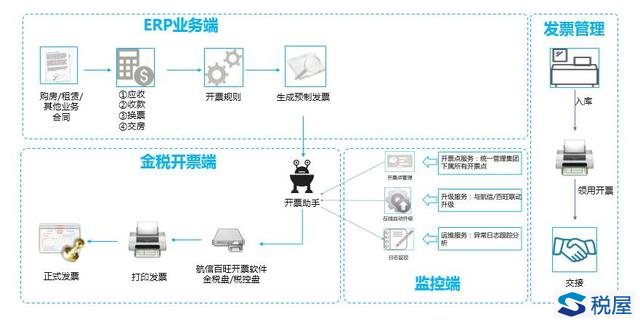

1.销项税管理——固化规则,管控变更 首先,固化开票规则,直连“收款”与“发票”。 各地税局各自解释如何开票,导致各地开票规则各异,甚至一个城市的各个区都可能不同。例如有些税局要求不填写数量和单价,把合同单价和面积信息写在备注里面,有些要求用单价来反算面积,有些要求用面积反算单价,有些要求在商品名称里面加上款项名称。总之,开票规则又多又杂,开票的同事请假,估计其他人都不会开票了。而且地产公司的开票点都分布在各个区域公司或者项目公司,集团根本没有办法及时了解到发票的开具情况,更没有办法做到管控。 最理想的开票模式就是,通过业务单据,直接开具和打印发票,这种体验应该是现场财务人员最希望的模式。具体的解决方案是,收款单根据提前预置好的开票规则生成预制发票,然后将发票信息传递给税控设备完成发票开具工作,最后发票的关键信息再回传至业务单据中,最终形成关联业务信息的销项发票台账。对于业务人员来讲,都是在收款单上操作开票,原本需要手工进行的复杂处理都被封装起来了。另外,空白发票也通过入库和领用进行管理,发票交接给客户的过程也被管理起来,避免发票出现长期滞留或者丢失。

实践出真知,千亿级别的地产H企业,通过直连开票的方式,轻松拿下“全国100+开票点同期使用,单开票点最高开票量记录为1300+”的好成绩。 其次,管控业务变更,规避税务风险。 可以业务变更的场景为例,销售过程中发生了换退房或者更名的业务,如果不能及时对发票进行作废或者红冲操作,就有可能产生多缴税的情况,甚至涉嫌虚开发票等违法行为。因此针对换退房业务,需要及时推送发票待办信息,需要先做发票的红冲或者作废,才能允许退款或者转账操作,然后开具新的蓝字发票。这样才能保证业务触发税务,然后税务再制约业务,将业务场景和税务场景进行融合,规避不必要的税务风险。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容