|

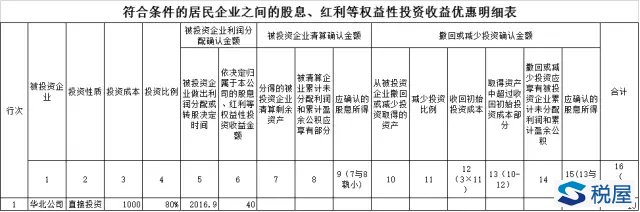

成本法下长期股权投资的会计核算虽然简单,但也存在税会差异,本篇对此进行简单分析,期望对你有些许帮助。 一、会计处理 根据长期股权投资准则,投资方持有的对子公司投资应当采用成本法核算,投资方为投资性主体且子公司不纳入其合并财务报表的除外。投资方在判断对被投资单位是否具有控制权时,应综合考虑直接持有的股权和通过子公司间接持有的股权,但在个别财务报表中,投资方进行成本法核算时仅考虑直接持有的股权份额,不需要考虑通过子公司间接持有股权的情况。 2014年之前,对子公司的长期股权投资是采用权益法核算的,2014年的改动主要是为了避免在子公司实际宣告发放现金股利和利润之前,母公司垫付资金发放现金股利或利润等情况,解决了原来权益法核算下投资收益不能足额收回导致超额分配的问题。 采用成本法核算的长期股权投资应当按照初始投资成本计价。追加或收回投资应当调整长期股权投资的成本。被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益。需要注意的是,子公司将未分配利润或盈余公积直接转增股本(实收资本),且未向投资者提供等值现金股利或利润的选择权时,母公司并没有获得收取现金股利或利润的权利,此类交易属于子公司自身权益结构的重分类,母公司不应确认相关的投资收益。 二、税务处理 根据《企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,其中就包括股息、红利等权益性投资收益。第二十六条第(二)项规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入;第(三)项规定,在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益为免税收入。《企业所得税法实施条例》第八十三条规定,企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。 《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第四条规定,企业权益性投资取得股息、红利等收入,应以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。 需要注意的是,实务中对超投资比例分配的股息、红利能否享受免税待遇存在争执。我们以下从公司法和税法规定两个方面进行简单分析: 首先,从公司法来看。《公司法》第三十四条规定,股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外。可见,《公司法》并没有限制公司必须按照持股比例分配股息、红利。 其次,从税法规定来看。《企业所得税法》和《企业所得税法实施条例》没有明确规定超投资比例分配股息、红利是否享受免税待遇。税总公告[2014]63附件2中对表A107011《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》第6列填报说明规定,“依决定归属于本公司的股息、红利等权益性投资收益金额填报纳税人按照投资比例计算的归属于本公司的股息、红利等权益性投资收益金额”。这句话意味着超投资比例分配的股息、红利不能享受免税待遇。《国家税务总局所得税司关于企业所得税年度纳税申报表表部分填报口径的通知》(税总所便函〔2015〕21号)的规定,纳税人按照投资比例或者其他方法计算的,实际归属于本公司的股息、红利等权益性投资收益金额属于免税收入。但对“其他方法”是否包括超比例分配也语焉不详。《企业所得税优惠政策事项办理办法》(国家税务总局公告2015年第76号)对此问题进行了规定,在办理“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”优惠备案时,若企业取得的是被投资企业未按股东持股比例分配的股息、红利等权益性投资收益,还需提供被投资企业的最新公司章程。经历了没有规定,到规定比较模糊,最后明确规定,消除了纳税人的困扰。 三、案例分析 华水公司股权投资业务如下: 1、2015年5月1日,华水公司投资1000万元购入华北公司(非上市公司)80%的股权,华水公司能够对华北公司进行控制。 2、2015年9月1日,华北公司宣告分配现金股利,华水公司按照持股比例确定可分配80万元,同月收到现金股利; 3、2016年9月1日,华北公司宣告分配现金股利,华水公司按照持股比例确定可分配40万元,同月收到现金股利; 4、2016年12月31日,华北公司经营情况严重恶化,预计短期不会发生改变,华水公司计提了减值准备200万元。 5、2017年9月1日,华水公司出售了20%的华北公司股权,取得价款300万元。 税会处理如下: 1、2015年 会计处理: (1)华水公司投资 借:长期股权投资—华北公司 1000 贷:银行存款 1000 (2)宣告发放现金股利及收到现金股利 借:应收股利 80 贷:投资收益 80 借:银行存款 80 贷:应收股利 80 税务处理: 华水公司取得的现金股利属于免税收入,免征所得税,2015年调减应纳税所得额80万元。

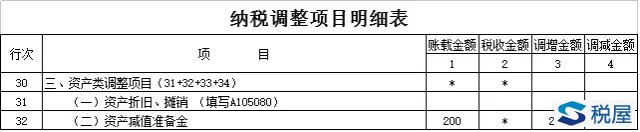

《税屋》提示——遮挡部分文字合计(16列)为80。 2、2016年 会计处理: (1)宣告发放现金股利及收到现金股利 借:应收股利 40 贷:投资收益 40 借:银行存款 40 贷:应收股利 40 (2)12底,计提减值准备 借:资产减值损失 200 贷:长期股权投资减值准备 200 税务处理: 华水公司取得的现金股利免征企业所得税,应调减应纳税所得额40万元;计提的长期股权投资减值准备由于损失未实际发生,不允许在税前扣除,应调增应纳税所得额200万元。

《税屋》提示——遮挡部分文字合计(16列)为40。

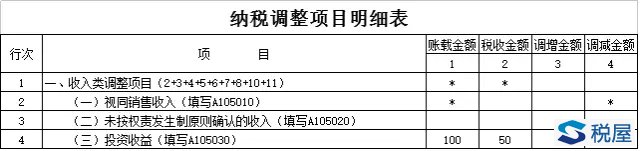

《税屋》提示——遮挡部分文字合计(4列)为0。 3、2017年 会计处理: 借:银行存款 300 长期股权投资减值准备 50 贷:长期股权投资 250 投资收益 100 税务处理: 华水公司转让投资的计税基础为250万元,转让投资所得为50万元(300-250);而会计上确认投资收益为100万元。因此,应调减应纳税所得额50万元。

《税屋》提示——遮挡部分文字合计(11列)为-50。

《税屋》提示——遮挡部分文字合计(4列)为50。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容