|

自2017年7月1日起,我国实施增值税税率简并,取消13%税率档,对此,相应地从8月1日起增值税纳税申报表有关栏次作了调整,将按照新的填写规定执行。

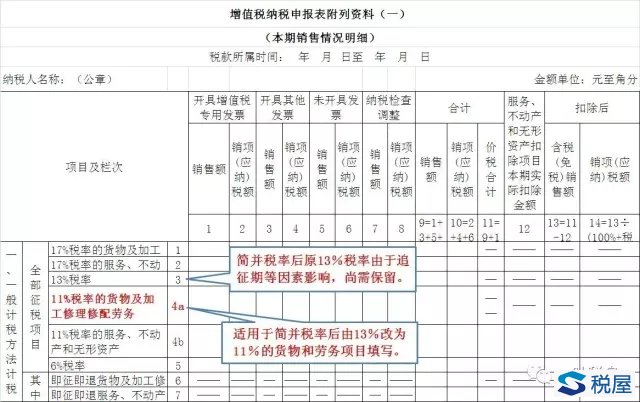

本次修改涉及的表式主要是《增值税纳税申报表附列资料(一)》(本期销售情况明细)和《增值税纳税申报表附列资料(二)》(本期进项税额明细),也就是仅仅涉及这两张申报表的填写调整,其他报表只是涉及表际逻辑关系。 一、《增值税纳税申报表附列资料(一)》(本期销售情况明细)的变化说明

《附表一:本期销售情况明细》中,将原来“11%税率”的栏次调整为两栏,分别为“11%税率的货物及加工修理修配劳务”和“11%税率的服务、不动产和无形资产”,将简并税率之后的由13%调低为11%税率部分的货物及加工修理修配劳务与原适用11%税率营改增项目分设。在填写方法上没有什么特别之处,只是税率变化而已。

这一设置沿用了营改增之后增值税申报表设置的一贯思路,笔者一叶税舟认为,大概是为了对增值税大结构下的基本情况有个直接的统计,便于掌握情况,及时了解效应情况,为下一步继续推进税率简化提供依据。 另外,之所以保留13%税率档,我想:一是由于该税率项目下在今后一段时期可能还存在补税、追征、调整等因素,还必须存在过渡期。二是在今后进一步简化税率中,或许还可能用得着呢?因此,就保留着吧!

二、《增值税纳税申报表附列资料(二)》(本期进项税额明细)的变化说明 (一)表面情况

从表面的情况看,仅仅将原第8栏“其他”修改为两栏:第8a栏“加计扣除农产品进项税额”和第8b栏“其他”。其中第8b栏“其他”的填写内容和方法与原来相同。 (二)填写方法的特殊调整 填写方法的调整组要就是涉及农产品税率扣除政策调整护的变化。 1.对于认证(勾选)的增值税专用发票的特殊处理 主要是对第1、2、3栏专用发票认证(勾选)的填写规定。 (1)除了从小规模纳税人处购进农产品时取得的专用发票按照下面第二点的方法分别处理外,其他专用发票依然按照原有的办法认证(勾选)后申报抵扣。 (2)对于从小规模纳税人处购进农产品时取得的专用发票按照两种情形处理: 第一,如果纳税人既生产销售17%税率货物又生产销售其他货物服务(即11%、6%的),同时,能够对从小规模纳税人处购进农产品时取得的专用发票在上述不同税率之间分别核算清楚的,则可以按照财税〔2017〕37号的规定,不在此栏填写,而是在第6栏“农产品收购发票或者销售发票”中根据规定公司进行填写。

第二,如果纳税人既生产销售17%税率货物又生产销售其他货物服务(即11%、6%的),但是对于从小规模纳税人处购进农产品时取得的专用发票,没有能够分别核算,则以专用发票上注明的增值税额为进项税额,即按3%抵扣。需要特别注意的是,对于这部分专用发票不得第6栏“农产品收购发票或者销售发票“中重复计算,否则属于虚假申报。 2.对于第6栏“农产品收购发票或者销售发票”的特殊处理 第6栏“农产品收购发票或者销售发票”调整后由三部分内容组成: (1)本期购进农业生产者自产农产品依法取得的农产品销售发票。 (2)本期购进农业生产者自产农产品依法开具的农产品收购发票。 (3)如果纳税人既生产销售17%税率货物又生产销售其他货物服务(即11%、6%的),同时,能够对从小规模纳税人处购进农产品时取得的专用发票在上述不同税率之间分别核算清楚的,则购进农产品时取得的增值税专用发票也自此填写。注意:其他专用发票不在此处填写。 计算公式为: “税额”栏=农产品销售发票或者收购发票上注明的农产品买价×11%+增值税专用发票上注明的金额×11%

在实务中一定要注意计算基数和扣除率。 3.对于第8a栏“加计扣除农产品进项税额”的特殊处理 该栏是特殊政策下的产物,填写纳税人将购进的农产品用于生产销售或委托受托加工17%税率货物时,为维持原农产品扣除力度不变加计扣除的农产品进项税额。该栏不填写“份数”“金额”。对于加计部分,虽然没有说清楚,但是笔者一叶税舟认为就是2%。

三、执行农产品核定扣除办法的填写

执行农产品增值税进项税额核定扣除办法的,在《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”中填写当期允许抵扣的农产品增值税进项税额,不填写“份数”“金额”。核定计算必须按照规定公式计算。

另外,对于《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第25、26、27、28栏和第31栏额口径分别与第1、2、3栏和第6栏一致。 最后强调:税率调整日期是2017年7月1日,申报表调整是2017年8月1日起,时间不要搞混。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容