|

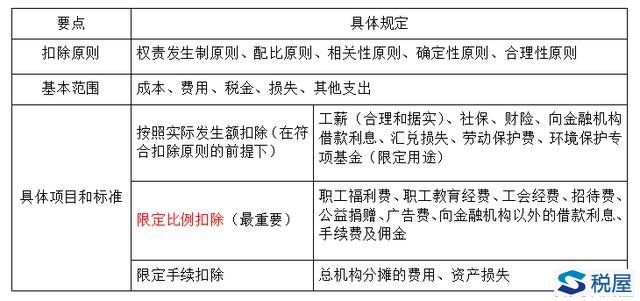

归纳一个主要扣除规则的图表:

税会差异可结转下年的项目:职工教育经费、广告费和业务宣传费的超支数。 【例题·单选题】企业所得税应纳税所得额时应按照税收法规的规定进行调整。下列各项中,属于时间性差异的是( )。(2009年) A.业务招待费用产生的差异 B.职工福利费用产生的差异 C.职工工会费用产生的差异 D.职工教育费用产生的差异 【答案】D 扣除项目的范围 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。 成本 【注意两个问题】 第一个问题,销售成本要与销售收入匹配。 第二个问题,与出口退税结合掌握,企业外销货物的成本要包括不得免征和抵扣的增值税。税金

【例题】某企业购入政府发行的年利息率4.5%的一年期国债1000万元,持有300天时以1038万元的价格转让。该企业该笔交易的应纳税所得额是多少? 【答案及解析】国债利息收入=国债金额×(适用年利率÷365)×持有天数=1000×(4.5%/365)×300=36.99(万元) 国债利息收入免税,国债转让收入应计入应纳税所得额。 该笔交易的应纳税所得额=1038-1000-36.99=1.01(万元)。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容